IL RAPPORTO IRES CGIL 2019 SULL’ECONOMIA E SUL MERCATO DEL LAVORO DI REGGIO EMILIA INDICA LE CRITICITÀ STRUTTURALI DI UNA REALTÀ FORTE

Il rapporto Ires, come tutti gli anni, prende in considerazione principalmente i dati a consuntivo aggiornando le informazioni a Dicembre 2018. L’analisi della situazione economica e del mercato del lavoro a Reggio tuttavia non può non prendere in considerazione il quadro più critico che il 2019 sta manifestando.

Come segnalato da diversi punti di osservazione (Unindustria, Camera di Commercio) le performance dell’economia e della società reggiana nel 2019 saranno significativamente meno positive rispetto agli anni precedenti. Ciò comunque nel quadro di un sistema economico produttivo che si conferma solido e pienamente partecipe del cuore manifatturiero che costituisce il vero punto di forza dell’economia italiana.

Guardando alle dinamiche economiche e sociali di medio–lungo periodo il rapporto Ires 2019 altresì conferma alcune criticità strutturali che riguardano la realtà reggiana e che propongono interrogativi di rilievo sulla sua tenuta e le sue prospettive.

Le criticità demografiche della realtà reggiana

A inizio 2019 la Provincia di Reggio Emilia poteva contare su 533.158 abitanti. La flessione del numero di residenti iniziata nel corso del 2013 risulta quindi confermata negli anni successivi fino a prendere una dimensione di carattere strutturale anche se nel complesso la popolazione residente è ancora del 4,5% superiore a quella del 2007.

E’ evidente che il 2013 ha segnato una cesura nelle condizioni di attrazione demografica dell’intera regione. Tuttavia mentre la popolazione residente su scala regionale ha superato il livello raggiunto nel 2012 (4.471.485 contro 4.471.104), nel caso della provincia di Reggio Emilia siamo sostanzialmente al di sotto con un livello di -2.711 residenti in meno rispetto al 2012. Siamo oltre la sostanziale stagnazione demografica evidenziata dai tassi di crescita medi annui.

I fenomeni di rimpolpamento derivati dagli apporti migratori delle classi di età più ricercate sul mercato del lavoro hanno subito una forte flessione a causa della debolezza della congiuntura economica della prima metà del decennio in corso. Ciò significa che i problemi strutturali del modello sociale del territorio mantengono la loro criticità.

Si segnala in particolare il recente peggioramento dell’indice di vecchiaia (vale a dire quante persone di almeno 65 anni ci sono per ogni 100 persone con meno di 15 anni).

Mentre nel primo decennio negli anni 2000 esso era passato dal valore 155 nel 2001 al valore 128 nel 2010 esso raggiungeva il valore 139,8 nel 2015 e nel 2018 cresce ulteriormente fino a raggiungere il valore 149,5. Tale dato deriva essenzialmente dal rallentamento della crescita della fascia di età inferiore ai 15 anni in conseguenza del mancato apporto migratorio.

Fino al 2018 il PIL cresce, ma meno della media regionale. Stagnazione nel 2019

Per tratteggiare il quadro dell’economia provinciale degli ultimi anni, si può partire dall’analisi del valore aggiunto, che consente di stimare la ricchezza generata nel territorio.

Secondo Prometeia, nel 2018 l’economia della provincia di Reggio Emilia ha mostrato un andamento di crescita stimato su un tasso del +1,1% del valore aggiunto complessivo. Il dato è al di sotto della crescita per l’intera economia regionale (+1,4%), e anche per quel che riguarda le economie delle provincie del sistema manifatturiero della via Emilia in cui quella di Reggio è pienamente integrata. Infatti, i dati rilevano che la crescita si attesta al +1,7% per Parma, al +1,5% per Modena e al +1,8% per Bologna. Nel 2018 il tasso di crescita del valore aggiunto di Reggio Emilia si pone al di sotto di quello dei territori limitrofi, ciò nonostante si conferma per il quinto anno consecutivo il trend positivo intrapreso nel 2014. Le attese stimate da Prometeia per il 2019 sono di forte rallentamento e riguardano l’intera economia regionale, attesa in sostanziale stagnazione, nonché le principali economie regionali con Bologna attesa a un +0,5%, Modena prevista a +0,3% e Parma al +0,4%. L’economia di Reggio Emilia dovrebbe crescere del +0,1% confermando così per il terzo anno consecutivo la performance più bassa rispetto alle economie limitrofe e, soprattutto, una sostanziale e inusitata stagnazione.

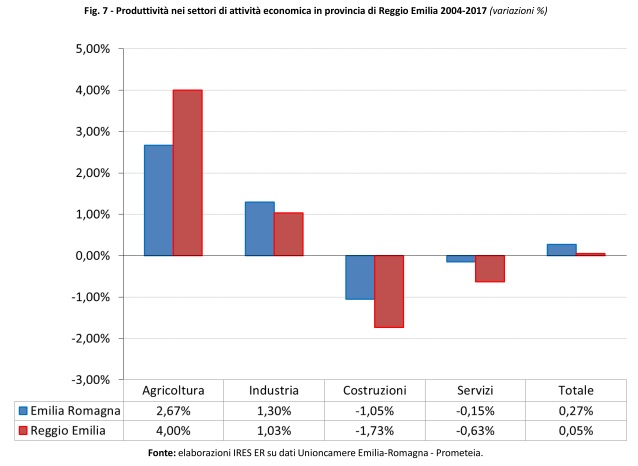

La produttività del lavoro del sistema Reggio cresce debolmente. Maglia nera per costruzioni e terziario.

Nel corso degli anni fra il 2004 e il 2018 la produttività del lavoro, calcolata come rapporto fra valore aggiunto e unità di lavoro equivalenti, è cresciuta ad un tasso infinitesimale del +0,05% medio all’anno, contro un incremento del +0,44% registrato in regione. Questo fa sì che il livello di produttività dell’economia territoriale sia oggi del 1,7% superiore a quella del 2008, mentre in regione la produttività è del 3,3% superiore a quella pre-crisi. Le performance peggiori sotto questo profilo riguardano il terziario (-0,63%) e soprattutto le costruzioni (-1,73%). La produttività industriale cresce (+1,03%), così come quella agricola (+4%). In tutti i settori, con la sola eccezione del settore agricolo, le performance dell’economia territoriale sono peggiori rispetto a quelle regionali.

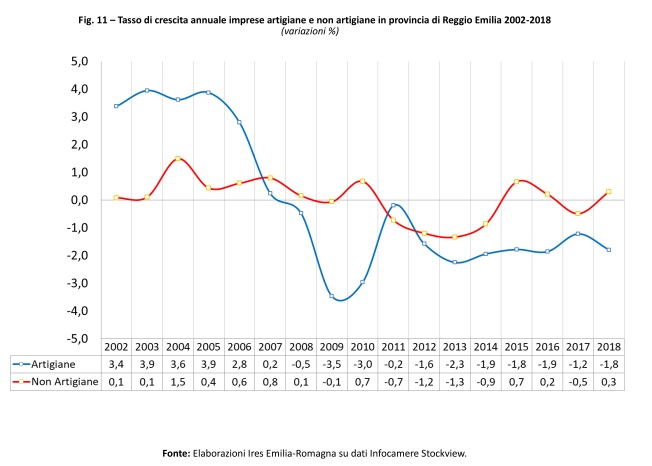

Si riduce il numero delle imprese. Forte calo delle artigiane.

Nel corso del 2018 è proseguita, seppur rallentando, la contrazione del tessuto imprenditoriale reggiano che già aveva caratterizzato gli anni precedenti: il numero di imprese attive al 31 dicembre 2018 risulta infatti pari a 48.795, con una variazione negativa del -0,5%. Il dato è come quello registrato per la regione Emilia Romagna ed è in riduzione rispetto a quanto successo nel 2017. In ogni caso va notato che negli ultimi dieci anni si sono perdute 4.846 aziende delle 53.461 imprese attive del 2008, pari al 9,0% delle imprese attive. Si tratta di un fenomeno significativo, al di sopra di quanto successo sul territorio regionale complessivo (-6%) e più acuto rispetto a quanto successo a Bologna (-4,8%), Modena (-5,6%) e Parma (-6,6%).

Nel corso del 2018 tuttavia questa tendenza alla contrazione si è quasi completamente arrestata nel settore industriale (-0,2%) e permane in dimensione consistente nel settore agricolo (-1,8%), in quello delle costruzioni (-1,8%). All’interno di questi comparti emergono comunque attività in cui si registra una crescita nel numero delle imprese, a testimoniare che spazi di sviluppo degli investimenti sono presenti nell’economia provinciale. Nel manifatturiero si registra una crescita marcata delle imprese nel settore dell’assistenza alla produzione meccanica (+7,9%), al settore elettrico ed elettronico (+1,8%) e delle materie plastiche (+0,8%). Nel comparto dei servizi si registra una crescita sostenuta nei settori della ricerca (+7,9%), sanità e assistenza sociale (+7,5%), delle attività di consulenza gestionale e nelle attività professionali in genere (+4,8%).

Occorre a questo punto sottolineare la dinamica piuttosto differenziata fra imprese artigiane e non artigiane. Negli ultimi anni, a fronte del conclamarsi della crisi, si è assistito a una marcata flessione delle imprese artigiane, con variazioni di segno negativo registrate dal 2008 fino al 2018. Anche nell’ultimo anno le imprese artigiane diminuiscono del -1,8% secondo uno schema che riguarda praticamente tutti i settori di attività. Ciò può significare che sia proprio la forma di impresa artigiana a non trovare più un adeguato spazio nell’organizzazione economica del nuovo millennio.

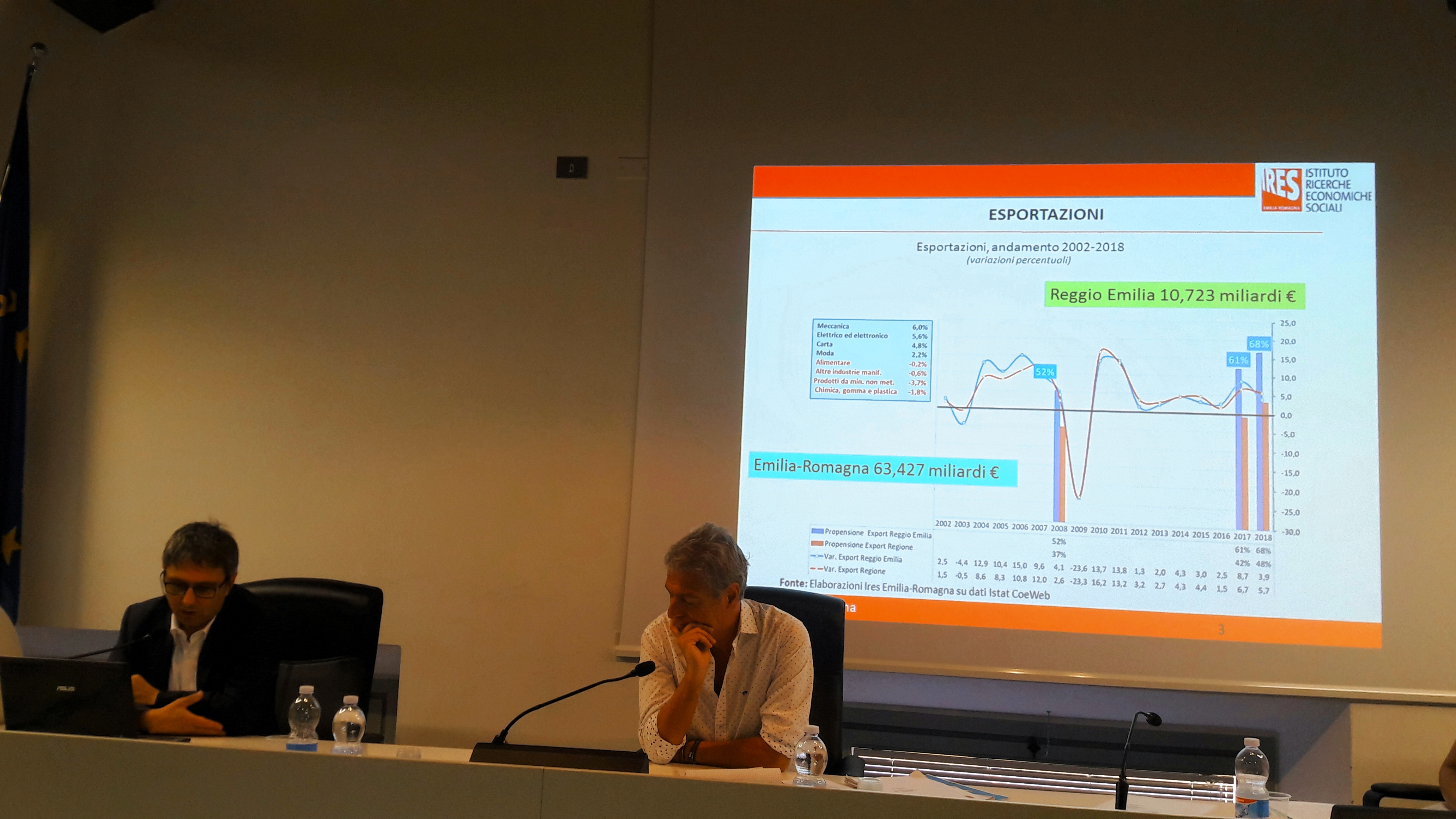

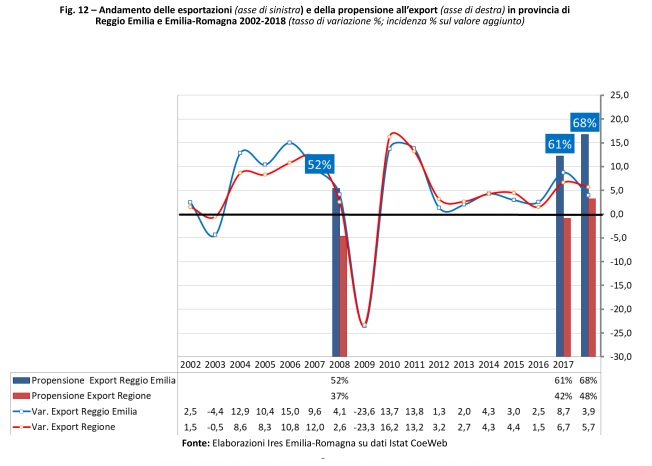

Si conferma la propensione all’export di Reggio. Punto di forza e possibile vulnerabilità.

Gli effetti dell’andamento della produttività e degli investimenti agiscono nel lungo periodo sulla competitività sui mercati internazionali che per la provincia di Reggio Emilia continua a essere decisiva. Il valore complessivo delle esportazioni della provincia di Reggio Emilia si è attestato nel 2018 a 10,723 miliardi di euro, con una variazione rispetto all’anno precedente del +3,9%, con una performance che si è collocata al di sotto di quella regionale (+5,7%). Al di là del confronto con le altre aree della regione, tuttavia, ciò che è significativo rilevare è che rispetto al 2008, anno che può essere considerato lo spartiacque rispetto al dirompere della crisi economica, la propensione all’export di Reggio Emilia, intesa come quota delle esportazioni sul valore aggiunto dell’economia del territorio, è passata dal 51,5% al 68%.

Il risultato è nettamente superiore a quello medio regionale che nel medesimo periodo è passato da 36,9% a 48,3%, dunque l’economia reggiana conferma la sua peculiare dipendenza dall’export nel panorama regionale. Si tratta di una scelta di carattere strategico che ha dato importanti risultati e che inserisce in modo sempre più inscindibile l’economia del territorio all’interno di reti internazionali di produzione e distribuzione.

L’indicazione è quindi che la propensione all’export si va estendendo a tutti i principali settori dell’economia, tuttavia il contributo che l’export può dare al territorio si va concentrando su alcune filiere fondamentali da cui dipende sempre più la produzione di valore aggiunto sul territorio. Le discrepanze che emergono fra la dinamica del valore aggiunto e dei consumi territoriali (più deboli di quella regionale) e la dinamica delle esportazioni (molto più forte di quella regionale) lascia intendere che il territorio si stia specializzando come piattaforma di transito di prodotti per il mercato internazionale.

Il mercato del lavoro da’ segni positivi nel 2018 ma conferma pienamente la tendenza alla precarizzazione.

A conclusione delle letture dell’andamento di breve e lungo termine dell’economia del territorio arriviamo a considerare la creazione di posti di lavoro come esito fondamentale delle dinamiche economiche.

I posti di lavoro sono trattati in questo paragrafo come Unità di Lavoro, intese come numero teorico di lavoratori occupabili a tempo pieno nelle varie attività economiche del territorio.

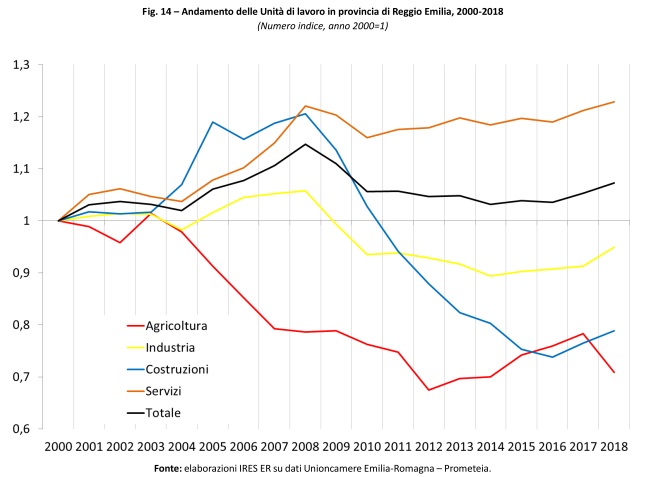

Secondo i dati elaborati da Prometeia le unità di lavoro generate delle attività economiche della provincia di Reggio Emilia ammontano nel 2018 a 233.273. La loro ripartizione fra i quattro macrosettori di attività evidenzia che il 61,1% sono generati dal settore dei servizi, il 29,2% dal settore industriale, il 6,9% dalle costruzioni e il 2,8% dall’agricoltura.

La tabella mostra come Reggio non abbia recuperato il totale delle Unità di Lavoro raggiunto nell’anno pre-crisi (2008). Oltre a ciò si rimarca come ci sia uno scostamento di 7.000 unità tra ULA e disoccupati Istat (233.273 contro 240.787) a conferma di minori condizioni di stabilizzazione e maggiore precarietà. Tale indicazione risulta confermata dai dati 2018 forniti dall’Agenzia Regionale per il lavoro dell’Emilia Romagna.

Nell’anno il saldo tra il numero dei lavoratori avviati e quelli cessati è positivo di 1.614 unità, ma resta inferiore al saldo registrato nel 2007 (era 6 volte superiore: +9.965).

Il numero medio dei rapporti avviati per ciascun lavoratore raggiunge nel 2018 il valore di 1,60 avviamenti, con un aumento del 9,6% rispetto al 2007. Ciò conferma di un incremento della provvisorietà dei rapporti di lavoro.

Rimane la criticità nella condizione giovanile.

A segnalare la complessa situazione dei giovani nel mercato del lavoro pare necessario utilizzare l’indicatore detto della “mancata partecipazione al lavoro” che aggiunge ai disoccupati anche coloro che pur non ricercando attivamente lavoro sarebbero disponibili a lavorare a determinate condizioni.

L’utilizzo del solo tasso di disoccupazione giovanile infatti non rende assolutamente conto della consistenza del fenomeno della mancanza di lavoro tra i giovani.

Mentre sul totale della popolazione dai 15 ai 74 anni il tasso si aggira intorno a percentuali che vanno dal 4% al 12% la tabella sopra riportata mostra quanto sia consistente il fenomeno relativamente alle fasce di età indicate nella tabella (15-24 e 25-34). Si coglie quindi la consistenza numerica e percentuale della mancanza di lavoro tra i giovani.

Il 2018, in ogni caso, mostra una contrazione del fenomeno pur registrando che ancora il 18,3% dei giovani dai 15 a 24 anni si trova in condizione di aspirare al lavoro senza trovarlo, ciò risalta ancor di più se si considera che la percentuale della “mancata partecipazione” per il totale delle classi di età (15-74 anni) è del 8,7%.

SCARICA IL COMUNICATO STAMPA IN PDF

SCARICA IL DOCUMENTO DI SINTESI IN PDF

SCARICA IL PROGRAMMA DEI LAVORI