IL “CAROSELLO” DELLE FRODI

Paolo Bonacini, giornalista

La giostra gira, gira, ma chi sale non va lontano e alla fine si ritrova al punto di partenza. Come i soldi e le merci delle “frodi carosello”che sfruttano le norme sull’Iva per fare profitti girando l’Europa senza muoversi da casa. Il rischio per la comunità è la percezione di un reato minore, senza persone offese. Ma non è così.

La notte del 26 luglio 2006 una bomba con un chilo di pentrite esplode davanti alla sede della Agenzia delle Entrate di Sassuolo in via Adda. E’ materiale potente che manda in frantumi le vetrate antisfondamento e distrugge i locali. Non ci sono feriti e vittime perché non c’è nessuno: se fosse giorno sarebbe una strage.

Il 13 ottobre 2009 la Guardia di Finanza di Guastalla entra negli uffici della INT srl che ha sede in via Bigi a Gualtieri, provincia di Reggio Emilia. Colleghi del nord Europa stanno investigando su società fantasma dedite ad affari illeciti ed hanno segnalato una anomala attività di acquisto merci tra la piccola cittadina di Hoofddorp, in Olanda, e il paesino della bassa reggiana. I finanzieri trovano una segretaria ma non i registri degli acquisti e delle vendite. Non ci sono neppure le schede clienti e fornitori: non esistono.

Nell’ottobre 2010 inizia una verifica fiscale su di un’altra imprese affacciata alle sponde del fiume Po: la MB Trading srl, che ha per oggetto il commercio in Europa di materiali informatici e per le telecomunicazioni. L’azienda ha tutta la contabilità in formato digitale ma dopo alcuni rinvii l’Amministratore comunica ai finanzieri “il danneggiamento irreparabile del computer sul quale era memorizzata la documentazione richiesta”. E purtroppo non ci sono altre copie.

Cos’hanno in comune queste tre storie? Il “Carosello”.

“Uno degli aspetti nevralgici dell’attività criminale legato alla trasformazione in senso imprenditoriale della ‘ndrangheta”, dice il giudice Ziroldi nel gennaio 2015 quando accoglie le richieste di custodia cautelare presentate dalla Direzione Antimafia di Bologna, “è rappresentato dalle Frodi carosello, vale a dire gli illeciti di natura fiscale conseguenti al reimpiego di denaro delle organizzazioni criminali.” Illeciti sono i profitti che “derivano da un vorticoso giro di fatture per operazioni inesistenti”.

E’ questo “vorticoso giro” ad evocare il nome Carosello: la ‘ndrangheta emiliana (che rispetto ad altri territori vanta una sorta di eccellenza/copyright sul tema) è stata capace, almeno dal 2002 in poi, di fare girare fatture e soldi per l’Europa, movimentando centinaia di milioni di euro e percorrendo in teoria migliaia di chilometri, senza che in realtà nessuna merce, neanche una vite, si sia mai mossa da casa. Addirittura senza che esistesse la merce. Come la giostra dei cavalli appunto; il Carosello, dove il bambino felice immagina di galoppare lungo grandi praterie e ogni dieci secondi si ritrova al punto di partenza, con il sorriso rassicurante della mamma che lo saluta. I cavalli non sono veri purosangue, al massimo opere d’arte dei mastri falegnami e carrai tedeschi dell’ottocento. Imitazioni della realtà, come imitazione del commercio legale è l’intensa attività di compravendita tra società fantasma attuata negli anni dagli esperti della cosche calabre in Emilia. Il cuore di questa attività batte inizialmente a Modena e si espande negli anni a Reggio Emilia e Parma, mentre parallelamente evolvono i rapporti tra le Famiglie in Calabria e si rafforza una autonomia regionale che la Direzione Antimafia di Bologna sottolinea in rosso nell’inchiesta Aemilia: “La commissione di reati fiscali coglie il segno della profonda trasformazione della criminalità organizzata locale e suona come ulteriore conferma dell’affrancamento del gruppo emiliano dal cordone ombelicale della Casa Madre”.

Il Carosello sfrutta una norma comunitaria dell’Unione Europea: se io compro merce da un paese membro non debbo pagare l’Iva a chi vende. E non pago neppure tasse doganali. Ipotizziamo allora che una società (A) con sede a Lugano venda televisori o chiavette usb ad una società italiana (B) per 1000 euro. Poi ipotizziamo che la società (B) rivenda la merce in Italia (magari sempre nella bassa reggiana) ad una società (C), emettendo, obbligatoriamente, fattura con Iva al 22%: valore complessivo 1220 euro. E infine ipotizziamo che terza la società (C) rivenda la stessa merce (a 1000 euro senza Iva trattandosi ancora di commercio infracomunitario) alla iniziale proprietaria, la società (A). Il saldo dell’operazione per l’azienda di Lugano è neutro. Le stesse merci (ammesso che esistano) tornano al deposito da cui sono uscite, costi e ricavi si equivalgono. Per la società (B) l’operazione si conclude con un saldo finanziario positivo per l’Iva incassata che andrà però versata allo Stato o compensata con Iva a credito. Per l’azienda (C) il saldo è negativo sul piano finanziario (ammesso che paghi il venditore) ma compensato da un credito di imposta assai gradito per abbattere le tasse. A questo punto fare guadagni è semplice: basta fregarsene delle merci, possedere tutte e tre le società, fingere di fare girare tra loro i soldi delle fatture che restano in realtà nelle stesse tasche e abbandonarne una al proprio destino. Normalmente è la società (B), che in realtà non incassa da (C), mette la maglia di evasore totale e non paga quando dovuto allo Stato, per poi fallire giusto in tempo affinché nasca una (B2) pronta a sostituirla.

Questo schema semplice, con triangolazioni che si chiudono in poche ore e sono ripetibili quanto si vuole, ha iniziato ad applicarlo nel modenese Paolo Pelaggi, arrestato il 30 giugno 2010 e definitivamente condannato il 15 ottobre 2014 per i reati ipotizzati dalla DDA di Bologna nell’indagine Point Break. Aveva sul collo il fiato della Agenzia delle Entrate per accertamenti fiscali sul periodo 2004 e 2005 che quantificavano un’evasione fiscale del suo sistema commerciale da 94 milioni di euro. Per questo la bomba a Sassuolo: doveva servire ad intimidire lo Stato! Le truffe carosello Pelaggi le giostrava appoggiandosi ad una società costituita ad hoc in Svizzera, la MT Trading ltd (che tanto assomiglia nel nome a quella di Boretto), e l’intera attività si fondava, dice l’indagine, sul reimpiego del denaro proveniente dalla cosca Arena di Isola Capo Rizzuto, guidata da Fabrizio Arena, figlio del boss Carmine ucciso con un bazooka in un agguato nel 2004. Perché la Giostra non interessa solo al clan Grande Aracri; ad accenderla sono stati i Pugliese, gli Arena, con una evoluzione del sistema e un progressivo passaggio delle consegne nel tempo.

Ma c’è un astro nascente nel variegato ed imparentato mondo della ‘ndrangheta destinato a prendere il posto di Pelaggi e a rendere molto più raffinato e complesso il sistema delle frodi carosello: è Giuseppe Giglio, oggi collaboratore di giustizia, reggiano d’adozione e di residenza, figura chiave di tutto il processo Aemilia. Le sue dichiarazioni sugli incontri a Cutro con Nicolino Grande Aracri coinvolgono imputati ancora da giudicare nel processo ed hanno tenuto banco nelle ultime udienze, sfiorando nuovamente il tema delle frodi economiche. Giuseppe Giglio era come Pelaggi uomo amico degli Arena “prima di essere attratto nell’orbita dei Grande Aracri”. Ed era amico anche dei Pugliese, perché altrimenti non avrebbe fondato nel 2006 una società dal nome evangelico, Immobiliare San Francesco, assieme a Salvatore Grande Aracri, nipote di Nicolino, e Michele Pugliese, figlio del leader Franco e fratello di Mary, convivente di Fabrizio Arena alleato dei Nicoscia: le quattro famiglie e un santo riuniti in una srl e in affari al nord!

Pelaggi nel 2008 ha la Finanza alle calcagna e si trasferisce a Reggio Emilia dove viene affiancato da Giglio e dal suo socio Pasquale Riillo per dare nuovo slancio alle frodi carosello. La INT di Gualtieri visitata dalla Finanza nel 2009 ha come unico amministratore Giuseppe Curcio, suocero di Giglio; la CDI Technology srl, che lo stesso anno ne prende il posto nella stessa sede di via Bigi, è gestita da Domenico Curcio, cognato di Giglio, e sebbene nel primi sei mesi del 2010 abbia fatturato sei milioni di vendite e pagato acquisti per sette, i finanzieri che la visitano trovano i magazzini vuoti. Tra Reggio e Parma spuntano come funghi dopo la pioggia nuove società e una verniciata di nuovo arriva anche all’estero, dove nel 2009 la MT Trading viene sostituita dalla Multi Media Corporate ltd, società ticinese con sede principale nelle Isole Vergini Britanniche. Poi ci sono fatture che vanno e vengono verso l’Austria, San Marino, la Repubblica Ceca… c’è tutta l’Europa a disposizione: un piccolo paradiso fiscale in un mondo pieno di offerte allettanti per gli evasori. Nella sentenza del rito abbreviato di Aemilia si legge: “Il trasferimento del sistema fraudolento a Gualtieri, alla ‘corte’ di Giglio, registra l’adozione di un nuovo schema di frode, che proprio in ragione dei controlli subiti richiedeva una maggiore complessità per sviare ulteriori controlli, con la previsione di un duplice passaggio all’estero”. Ed anche con un sistema sofisticato di suddivisione del guadagno dato dall’Iva ad ogni compra vendita.

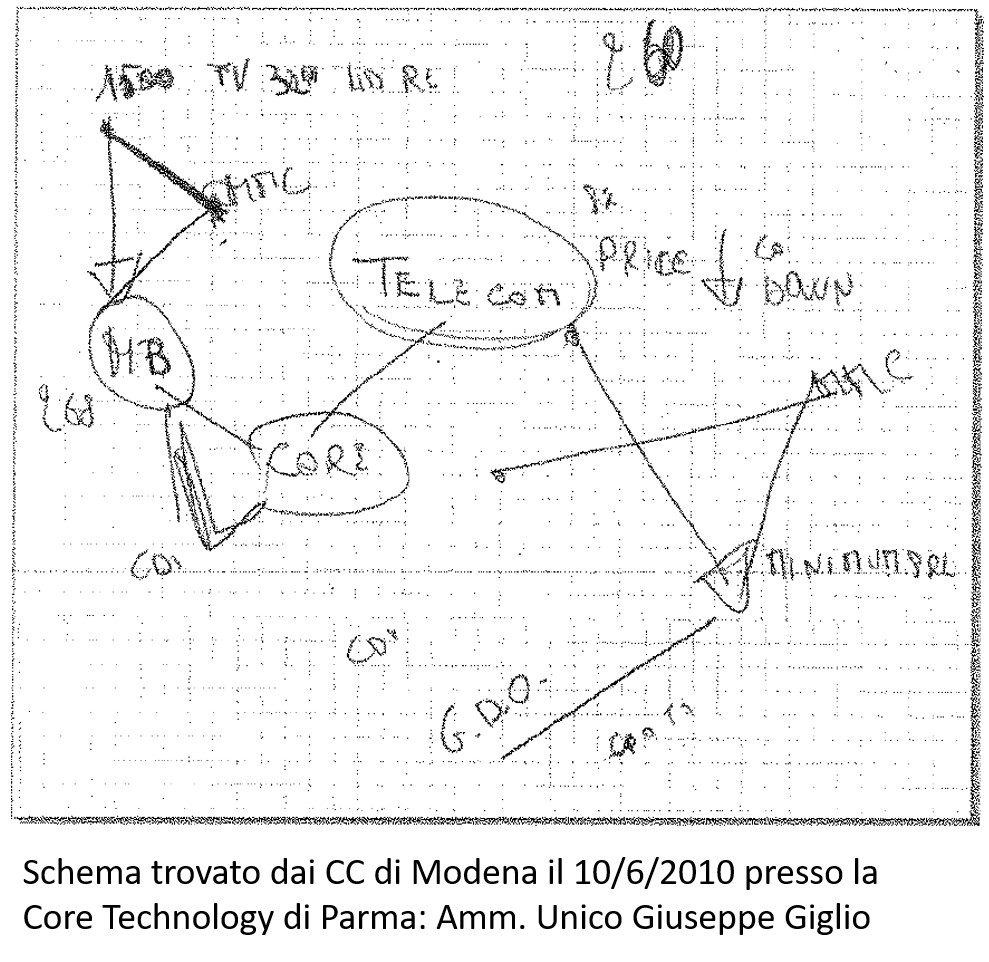

Il 30 giugno 2010 i carabinieri di Modena entrano negli uffici della Core Technology srl di Parma: un’altra stella di breve vita del firmamento societario ideato da Giglio. Lui è Amministratore Unico della società; tra i dipendenti figura Francesco Pelaggi, figlio di Paolo. Alla presenza di Giglio i militari controllano i documenti e sequestrano diverso materiale. La cosa più importante è un foglietto scarabocchiato a biro su carta intestata della Giglio srl: lo potete vedere allegato a questo articolo. Ci sono righe, sigle, che identificano passaggi societari. Si comincia in alto a sinistra dalla MMC (la Multi Media svizzera) e si finisce alla stessa MMC al centro a destra, passando per diverse società compresa Telecom Italia. E’ lo schema esemplare di una frode finanziaria: è lo schizzo del Carosello, ma senza cavalli, senza colori, senza bambini…

Commenta con un velo di amarezza la Direzione Distrettuale Antimafia: “Nel caso di questi reati la percezione generale, a volte anche sociale, è che non ci sia persona offesa; che l’attività sia meramente elusiva…”. E invece le frodi fiscali sono il “fondamento e la materia prima su cui costruire prestiti ad usura, bancarotte fraudolente, acquisizioni forzate di società esistenti”. Ed è anche l’aggressione ad un principio di democrazia: lo Stato siamo noi. Chi truffa lo Stato truffa noi stessi; siamo parte lesa.

di Paolo Bonacini